This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Estudo da Plano CDE e FGV aponta caminhos para a inclusão financeira

Publicado em 20/12/2016 por ICE

Para entender o comportamento financeiro de 113 milhões de brasileiros das classes C, D e E, que têm renda mensal per capita de até R$ 750, a Plano CDE e o Centro de Estudos em Microfinanças e Educação Financeira da Fundação Getúlio Vargas (FGV) realizaram amplo estudo nacional que permitiu a segmentação desse enorme grupo de pessoas em três perfis atitudinais bem definidos – conservadores, planejados e desorganizados –, além de outros perfis mistos, que combinam características dos três perfis principais (leia mais adiante as características de cada um desses perfis). Esse resultado rompe a crença de que o comportamento financeiro desse grupo seria homogêneo e bastante desordenado, além de fornecer importantes insumos para o desenvolvimento de instrumentos financeiros e projetos de educação financeira adequados a cada um desses perfis.

O estudo mostrou que:

- O público das classes C, D e E apresenta uma diversidade de comportamentos financeiros.

- Aspectos demográficos como renda e idade não são suficientes para entender essa diversidade.

- A compreensão de diferentes comportamentos financeiros permite criar produtos financeiros mais adequados para cada perfil.

- Esforços de educação financeira podem ser direcionados às demandas específicas de cada público em situação vulnerável.

Encomendado pela JP Morgan Foundation, o estudo começou em janeiro deste ano com uma revisão da literatura e um encontro de stakeholders, entre eles representantes do Banco Central e da Febraban. Assim foi definido o questionário para uma pesquisa quantitativa nacional, em cidades pequenas, médias e grandes, com uma amostra de 1.500 entrevistados, definida a partir de critérios estatísticos para representar fielmente o universo de 113 milhões de pessoas (60% da população do país), além de 15 entrevistas qualitativas em São Paulo, Curitiba e Natal (essa foi a imersão etnográfica para estudar em profundidade os perfis comportamentais descobertos na pesquisa quantitativa). A última etapa foi um workshop para discussão das recomendações aplicáveis a cada perfil e a cada tipo de stakeholder.

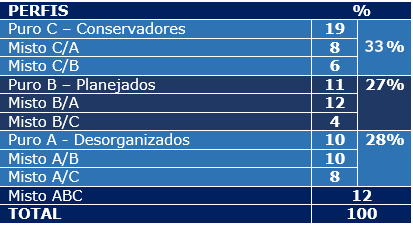

Perfis puros e mistos

A partir da metodologia chamada grau de pertencimento, que leva em consideração 21 variáveis, entre elas o uso de banco, planejamento do futuro, poupança, hábitos de consumo, gênero, idade, escolaridade, situação educacional, grau de endividamento, contas em atraso, uso de tecnologias e conhecimento financeiro,o questionário permitiu a identificação de três perfis puros, a partir de suas características predominantes. Assim foram identificados os que são conservadores (19%), planejados (11%) e desorganizados (10%) e mais alguns perfis mistos. Um indivíduo pode ter características de um perfil puro ou de perfis intermediários, com diferentes graus de intensidade.

“Quando a gente olha para as classes C, D e E, o primeiro dado interessante é que 57% têm conta em banco, o que não é tão pouco, mas apenas 7% do total usa essa conta mais de uma vez por mês. Os outros 50% usam essa conta uma vez por mês ou não usam”, afirma Maurício de Almeida Prado, diretor da Plano CDE, um dos responsáveis pelo estudo. Para ele, bancarização não é inclusão financeira. “Você pode ter conta em banco, mas não ter poupança, seguro e outros produtos. Isso não é inclusão financeira”, diz ele.

Segundo Almeida Prado, o segundo ponto interessante revelado pelo estudo é que a poupança é muito baixa. Ela é equivalente a um mês de renda, porém só 17% têm isso. “É muito baixo”, afirma o pesquisador. Desses 17%, quase 40% guardam dinheiro em casa. A questão da logística (gastos R$ 8 em transporte para levar R$ 50 ao banco) é importante, a questão da tangibilidade também. Essas classes ainda têm necessidade de ver o dinheiro guardado.

Outras características das classes C, D e E: 48% usam Whatsapp, mas apenas 5% realizam operações bancárias pela internet; 68% pagam contas em Lotéricas – apenas 10% em agências bancárias – e 5% pela internet.

Almeida Prado vê essa situação como uma oportunidade. “A questão é como eu formalizo essas pessoas para que elas tenham rentabilidade, não percam dinheiro por causa da inflação e não corram o risco de guardar dinheiro em casa”, diz ele, ao falar sobre esses comportamentos dos entrevistados.

Principais mensagens do estudo

- Esse público precisa de produtos e serviços financeiros, e projetos de educação financeira mais segmentados. Não dá para trabalhar 113 milhões de pessoas com aquele discurso: “Ah, para as classes baixas a gente precisa de uma linguagem mais simples. A linguagem simples é importante, mas é preciso ir além”, alerta Almeida Prado.

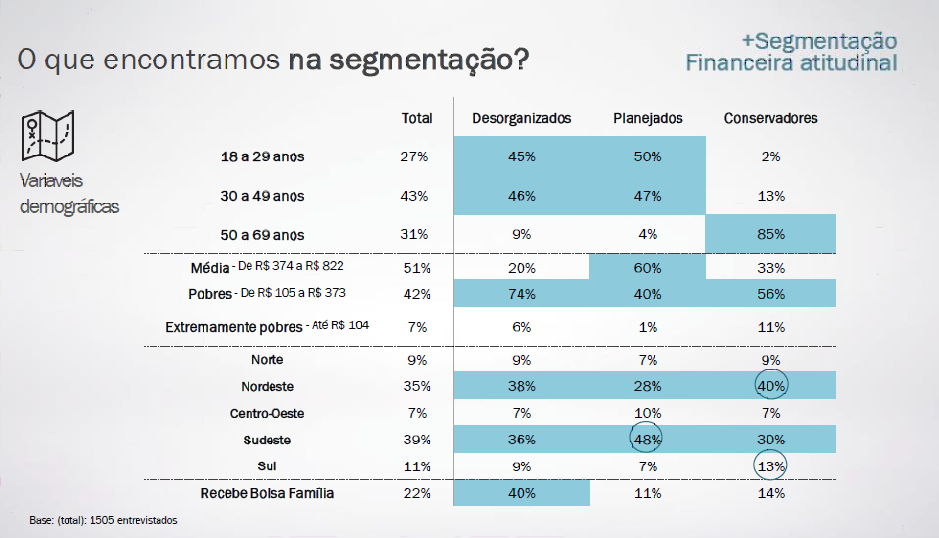

- Perfil dos conservadores – O conservador é uma pessoa muito desconfiada e tem um comportamento financeiro bastante cuidadoso. Ele não vai se endividar. Gasta o que pode, mas também não vai poupar. Vive com aquele dinheirinho do mês. Não pega dinheiro emprestado nem de amigo nem de banco. O conservador está mais preocupado com o nome dele. Não sujar o nome na praça. Tem pouco acesso a consumo, prioriza o consumo doméstico. É o grupo mais maduro (85% acima de 50 anos), apresenta baixa escolaridade (fundamental incompleto, 84%), é o perfil com o menor número de filhos morando em casa (0,8); 14% recebem benefícios do governo.

- Perfil dos planejados – O planejado tem mais educação e maior organização financeira. Toma crédito, porém sabe tomar crédito. Possui hábitos de consumo dentro de suas expectativas de renda, gasta por indulgência e ainda consegue poupar. Tem contas em banco, mas seu uso é esporádico. A maioria poupa, metade em espécie, em casa. Tem planos de poupar e investir, e mais informação financeira que os demais perfis. Maior parte é de trabalhadores formalizados (54%), são mais jovens (50%), têm ensino médio completo (71%) e 11% recebem benefícios do governo)

- Perfil dos desorganizados – O desorganizado recebeu muito produto dos bancos, cartão de crédito, crédito, e não foi educado. Esse é o pior cenário. Os desorganizados têm um comportamento menos planejado, dívidas em atraso, poucas informações financeiras e a maior parte não está formalizada no mercado de trabalho, não têm intenção de pagar as dívidas que acumularam, têm contas em banco, mas com baixo uso. Usam tecnologia, mas não para finanças. Esse grupo tem maior incidência de jovens e adultos de 18 a 49 anos (91%), ensino médio incompleto (83%), maior proporção de desempregados (35%) ou inativos (24%). É o perfil com maior número de filhos morando em casa (1,64) e tem o maior número de beneficiários de programas sociais (40%).

- Uma das principais recomendações do estudo é para os bancos. As instituições financeiras precisam detectar melhor os planejados, porque eles não têm acesso ao crédito, pois não conseguem ser separados dos outros perfis por falta de mecanismos de seleção mais adequados.

- Os conservadores também poderiam ter acesso a outros produtos, como os seguros, por exemplo.

- A divisão entre conservadores, planejados e desorganizados é bem próxima. Um terço para cada tipo. Cerca de 60% têm controle do dinheiro e poderiam estar melhor servidos pelos bancos. “Aí há o aspecto de negócio e o aspecto do impacto social”, observa Almeida Prado.

- Ainda faltam produtos e serviços financeiros que atendam melhor esses perfis. O sistema financeiro, até agora, não se preocupou muito com base de pirâmide.

- O estereótipo das classes de menor renda no Brasil, em relação a finanças, é que elas são desorganizadas. Na verdade, só 30% são assim. Os outros 70% não são. Além disso, há uma rede de contatos, um ajudando o outro, emprestando o cartão de crédito, dinheiro. Esse comportamento é muito do desorganizado. O planejado participa dessa rede de ajuda mútua, mas não para dinheiro, e o conservador também não.

- Esse estudo mostra que os planejados e os conservadores são muito importantes em tamanho, mas ninguém lembra que eles existem. Almeida Prado acredita que as fintechs, empresas emergentes de tecnologia financeira, podem ser um instrumento de inclusão financeira. “Não sei se os bancos não entenderam esses perfis levantados pelo estudo ou se sua infraestrutura está preparada para uma lógica diferente de valor de produto para tíquetes mais baixos, mas estão atentos a essa tendência”, diz ele.

Fonte: Plano CDE, 2016

Notícias relacionadas

06/06/2025

ICE realiza assembleia geral e celebra resultados do semestre

Para entender o comportamento financeiro de 113 milhões de brasileiros das classes C, D e E, que têm renda mensal per capita de até R$ 750, a Plano CDE e o Centro de Estudos em Microfinanças e Educação Financeira da Fundação Getúlio Vargas (FGV) realizaram amplo estudo nacional que permitiu a segmentação desse enorme grupo […]

Saiba mais

19/05/2025

Rede Academia ICE abre chamada para novos professores em 2025

Para entender o comportamento financeiro de 113 milhões de brasileiros das classes C, D e E, que têm renda mensal per capita de até R$ 750, a Plano CDE e o Centro de Estudos em Microfinanças e Educação Financeira da Fundação Getúlio Vargas (FGV) realizaram amplo estudo nacional que permitiu a segmentação desse enorme grupo […]

Saiba mais

16/05/2025

Relatório Anual ICE 2024

Para entender o comportamento financeiro de 113 milhões de brasileiros das classes C, D e E, que têm renda mensal per capita de até R$ 750, a Plano CDE e o Centro de Estudos em Microfinanças e Educação Financeira da Fundação Getúlio Vargas (FGV) realizaram amplo estudo nacional que permitiu a segmentação desse enorme grupo […]

Saiba mais